摘要:近日,奶酪第一股妙可藍多在招聘網(wǎng)上公開招聘“寵物奶酪業(yè)務(wù)負(fù)責(zé)人”和“高級產(chǎn)品經(jīng)理(寵物產(chǎn)品)”兩個崗位,而這也意味著妙可藍多將業(yè)務(wù)拓展至“它經(jīng)濟”領(lǐng)域。

又一家食品企業(yè)跨界進軍“它經(jīng)濟”賽道。

隨著我國人口結(jié)構(gòu)變化和情感需求提升,寵物經(jīng)濟迅速崛起,成為消費市場的一股新勢力。

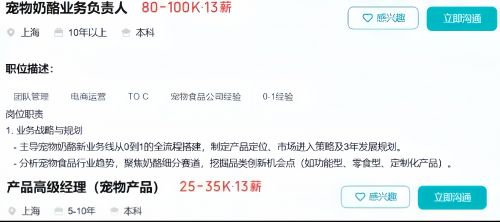

近日,奶酪第一股妙可藍多在招聘網(wǎng)上公開招聘“寵物奶酪業(yè)務(wù)負(fù)責(zé)人”和“高級產(chǎn)品經(jīng)理(寵物產(chǎn)品)”兩個崗位,而這也意味著妙可藍多將業(yè)務(wù)拓展至“它經(jīng)濟”領(lǐng)域。

從招聘信息上可以看到,“寵物奶酪業(yè)務(wù)負(fù)責(zé)人”需要從0到1搭建寵物奶酪產(chǎn)品線,并制定三年發(fā)展規(guī)劃,月薪高達8-10萬。而“高級寵物產(chǎn)品經(jīng)理”則負(fù)責(zé)制定并執(zhí)行產(chǎn)品策略,達成銷售目標(biāo)、市場份額及利潤指標(biāo),月薪也開出了2.5萬-3.5萬。

不難發(fā)現(xiàn),妙可藍多此次跨界寵物食品,在品牌和產(chǎn)品端上似乎更傾向于自研“自主產(chǎn)品”,而非代工或貼牌業(yè)務(wù)。再結(jié)合妙可藍多本身的業(yè)務(wù)范圍來看,或?qū)⒁詫櫸锪闶场櫸锕δ苄允称废嚓P(guān)。

妙可藍多把目光投向?qū)櫸锝?jīng)濟不是心血來潮。

自2024年開始,妙可藍多的凈利潤增幅驚人,歸母凈利潤為1.14億元,同比增長89.16%;扣非凈利潤為4691.93萬元,同比增長544.27%。今年一季度,該公司的歸母凈利潤和扣非凈利潤分別增長了114.88%和110.23%。

凈利潤暴漲后,妙可藍多的野心,似乎又被點燃了。

妙可藍多第一增長曲線是奶酪棒,奶酪類產(chǎn)品一直是妙可藍多的主打業(yè)務(wù),其營收占比保持在80%以上,而這也導(dǎo)致了妙可藍多存在著業(yè)務(wù)單一性的問題。從財務(wù)數(shù)據(jù)看,2020至2024年間,妙可藍多營收雖持續(xù)增長,但增速已明顯放緩。更值得關(guān)注的是其盈利能力的變化,其歸母凈利潤從2021年的1.93億元大幅下滑至2023年的0.79億元,2024年雖回升至1.13億元,但仍未恢復(fù)至2021年水平。歐睿國際數(shù)據(jù)顯示,中國奶酪零售市場增速已從2019年的22%降至2024年的5%,其中兒童奶酪棒品類占比超過60%,市場飽和度顯著提升。

于是繼續(xù)尋找第二增長曲線的妙可藍多,將目光放在了寵物食品賽道。

相比于兒童奶酪和成人奶酪市場,寵物食品的增長空間確實更具想象力。

根據(jù)2025中國寵物行業(yè)白皮書的數(shù)據(jù),2024年中國城鎮(zhèn)犬貓市場規(guī)模已突破3000億元,同比增長20.6%,寵物食品作為剛需高頻消費,市場份額達52.8%,在四大賽道(寵物食品、寵物醫(yī)療、寵物用品、寵物服務(wù))中占比最高。

寵物食品的毛利率也相當(dāng)可觀。數(shù)據(jù)顯示,國產(chǎn)寵物食品品牌的毛利率普遍在40%-50%,部分功能性產(chǎn)品甚至更高。對毛利率長期在30%徘徊的妙可藍多而言,這樣的毛利率堪稱“暴利”。

妙可藍多在進入寵物奶酪賽道上,具備一定優(yōu)勢

藝恩數(shù)據(jù)發(fā)布的《2025年寵物食品趨勢洞察報告》顯示,奶制品類零食正以高速增長搶占市場份額。由于寵物奶酪作為新型品類,賽道中尚未形成壟斷品牌。對于手握奶酪研發(fā)體系、乳制品供應(yīng)鏈優(yōu)勢,以及電商和品牌能力的妙可藍多來說,進入寵物食品市場相對容易。

不過,行業(yè)人士也指出,寵物奶酪雖“聽上去很美”,但實際落地門檻不低。一方面,寵物腸胃對乳糖耐受差,對成分、添加劑等有更高要求;另一方面,產(chǎn)品需通過行業(yè)嚴(yán)苛的適口性測試與營養(yǎng)審評,研發(fā)周期更長。在這個強調(diào)“動物本身體驗”的市場,不能只靠“人吃的邏輯”來套用一遍。

妙可藍多能否借此形成新一輪業(yè)績突破,還需時間驗證。但可以確定的是,這家中國奶酪龍頭,正在邁向一條更寬的賽道。

編輯/陳曉蔚